Молоко и молочная продукция — товары всенародного потребления, что занимают 22% от всех пищевых позиций первой необходимости. Известно, что среднестатистический житель России за год съедает около 240-250 килограмм молочных продуктов.

На молочном рынке России присутствуют как транснациональные компании, региональные и федеральные заводы с разными циклами производства, так и мелкие фермерские хозяйства. Точное число компаний, производящих молочную продукцию, сложно оценить из-за большого количества локальных производств. Но, согласно официальным данным, в России на 2021 год зарегистрировано 637 молочных компаний.

- Структура молочного рынка

- Структура потребления молочной продукции

- Распределение долей рынка между компаниями

- Сыры

- Молочная консервация

- Особенности рынка молочной продукции

- Промо-акции — драйвер продаж молочной продукции

- Детские молочные товары — высокие требования к качеству

- Диджитализация — неизбежная трансформация рынка

- Выводы

Структура молочного рынка

Молочную отрасль можно разделить на два крупных сектора: традиционный и нетрадиционный. К традиционным молочным продуктам относятся: молоко, кисломолочные напитки, сметана, творог, сыр и т.д. К нетрадиционным: творожные и молочные десерты, питьевые и ложковые йогурты, и т.д.

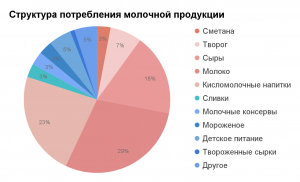

Структура потребления молочной продукции

Рассмотрим структуру молочного рынка с точки зрения емкости потребления разных категориях товаров, выраженной в доли выручки, что приходится на категорию. Отмечается, что россияне отдают предпочтение в своих расходах традиционным разновидностям продуктов: молоко — 29%, кисломолочные напитки — 23% и сыры — 18%. Суммарно традиционные виды молочной продукции (выделены оттенками красного на графике) в структуре потребления занимают до 80% от общего объема. Остальную структуру составляют позиции нетрадиционной (современной) молочной категории.

Если же сравнить категории потребления не в денежном эквиваленте, а в натуральном выражении, то есть в весовом, то окажется, что кисломолочные продукты и молоко занимают 65-70% от объема молочной продукции.

Такая структура потребления объясняется двумя факторами. С одной стороны, традиционные продукты в розничной торговле продаются по более выгодным ценам, чем творожные десерты и йогурты, и выигрывают за счет более низкой цены. С другой стороны, сыр, сметана, молоко, творог являются продуктами, часто использующимися в приготовлении домашних блюд, что обеспечивает постоянных высокий спрос на них не только у розничного потребителя, но и в ресторанной отрасли.

В 2020 и 2021 годы доля потребления традиционных молочных товаров растет в общей структуре потребления молочных продуктов, хотя общий объем незначительно снижается. Перераспределение расходов на молочные продукты идет в сторону традиционных продуктов из-за падения реально располагаемых доходов населения и из-за увеличения количества времени, проводимого дома, следовательно и количества домашней еды. Однако общая тенденция падения объемов напрямую связана с численностью населения страны, которая уменьшается не только из-за естественной убыли, но и из-за избыточной смертности, связанной с пандемией.

Распределение долей рынка между компаниями

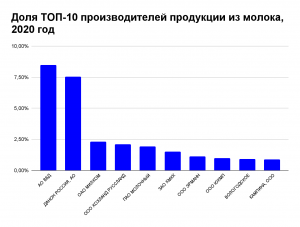

Рассмотрим структуру отрасли с точки зрения распределения долей рынка между компаниями. Между 100 крупнейшими компаниями разделено 65,5% производства рынка. Лидирующими компаниями на рынке являются АО “ВБД” и АО “Данон Россия” — в 2020 году их доля рынка по оборотам составила 8,5% и 7,56% соответственно, далее шли ОАО “Милком” — 2,31%, ООО “Хохланд Руссланд” — 2,11%.

АО “ВБД” производит молочную продукцию под брендами «Кубанская Буренка», «Веселый молочник», «Домик в Деревне», «Био Макс» — в традиционном сегменте и «Danone», «Активиа», «Actimel», «Fantasia», «Danissimo» в нетрадиционном. АО “Данон Россия” в традиционном сегменте производит товары под брендами «Данон», «Простоквашино», «Актимель», а «Чудо», «Имунеле», «Мажитель», «Фругурт» — в нетрадиционном.

Именно крупнейшие зарубежные компании Данон и Вимм-Билль-Данн, а также Эрманн и Кампина около 20 лет назад завезли в Россию первые позиции нетрадиционных молочных продуктов и с тех пор рынок молочных творожков, десертов, питьевых йогуртов и сырков активно развивается в России. Этот сегмент продукции отличается широтой ассортимента и постоянным обновлением товарных линеек.

Сыры

Сыр — представитель молочного рынка, всегда пользующийся популярностью у покупателя. В потреблении лидирующие места занимают плавленые, твердые и полутвердые сорта сыров; копченые, мягкие, рассольные и другие такой востребованности не находят.

Натуральный сыр в рублевом соотношении составляет всего 18% рынка: причина тому — дороговизна. До 2014 года сыры были больше привозными, импортными. Например, еще в 2013 году сыры привозили из стран: Беларусь — 25%, Нидерланды — 13%, Украина — 11%, Германия — 9%, Финляндия и Литва — по 8%, Польша — 7%, Дания — 4% и тд. Но на февраль 2020 года ключевыми импортерами остались Беларусь (85%) и Армения (примерно 10%). Доля импорта сыров из Белоруссии растет год к году. Также развивается локальное производство сыров в России, но объем, производимый Российскими фермерскими хозяйствами, пока не занимает значительной доли рынка.

В России производителей не так много, самые узнаваемые и масштабные из них — ООО “Хохланд Руссланд” (с брендами «Хохланд», :Альмете», «Эменталь», «Фетакса»), ОАО “Милком” (с брендами «Ижмолоко», «Молочная речка», «Fitness time», «Варвара Краса»), “Лакталис” (с брендами :President» и «Galbani»). После пандемии показатели потребления и импорта изменились и находятся в динамике роста.

Молочная консервация

Молочная консервация, представленная сгущенным молоком и молоком с долгим сроком хранения, сливками и подобными продуктами, имеет небольшой процент употребления и производства на всем рынке; здесь основные 10 компаний реализуют 85-90% объема рынка. От всего молочного рынка консервация составляет примерно 2,1% процента, демонстрируя минимальную вовлеченность в крупные процессы. Ключевые производители — “Верховский Мкз”, “Волоконовский Консервный Комбинат”, “Тд Агроинновация”, “НМК”.

Особенности рынка молочной продукции

Промо-акции — драйвер продаж молочной продукции

Согласно данным исследования Nielsen от 2019 года, до 50% продаж молочной продукции приходится на акционные и промо-предложения. Сегмент акционных товаров с каждым годом продолжает расти из-за увеличения глубины скидки и из-за расширения ассортимента, реализуемого по промо-акции. Для промо-акций запускаются отдельные линейки продукции, выпускаются специальные позиции с уникальными упаковками и вкусовыми отличиями.

Детские молочные товары — высокие требования к качеству

В сегмент молочной продукции входит также категория детских молочных товаров. Эта категория еще менее конкурентена. В лидерах находятся всего 3 производителя, которые изготавливают до 80% объема всей продаваемой продукции — АО “ВБД” (с брендами «Агуша», «Чудо Детки»), АО “ДАНОН РОССИЯ” (с брендами «Тема», «Растишка», «Френдики»), ООО “РОСТАГРОКОМПЛЕКС” («Б.Ю. Александров»).

Небольшое количество игроков на рынке детской молочной продукции объясняется более жесткими требованиями к качеству и безопасности как со стороны конечного потребителя, так и со стороны покупателя. Только крупные компании способны поддержать такой уровень стандартов.

В сегменте детской молочной продукции сильнее проявляются тенденции, которые имеют место в нетрадиционном сегменте молочных товаров. Например, сегменты детских молочных товаров отличается наибольшей широтой ассортимента с наличием большого выбора разных вкусов и упаковок. А драйвером продаж еще сильнее являются промо-акции. Зачастую бренды заключают эксклюзивные контракты с владельцами популярных детских образов, игр, персонажей для создания эксклюзивной линейки товаров.

Диджитализация — неизбежная трансформация рынка

Как и во многих других B2C и B2B сегментах бизнеса, на рынке оптовых молочных продуктов происходит трансформация бизнеса в сторону диджитализации. Этот процесс значительно ускорился в 2020 году с приходом пандемии covid-19. Вслед за ростом объемов online продаж конечной продукции происходит рост оптовых продаж. Спрос на закупки молочной продукции оптом в интернете растет. Компаниям для того, чтобы успевать соответствовать требованиям рынке, необходимо увеличивать свое интернет присутствие. B2B Trade предоставляет производителям, поставщикам и дистрибьюторам молочной торговли необходимые для этого инструменты. Чтобы создать собственный онлайн-каталог продукции, необходимо зарегистрироваться по ссылке.

Выводы

Молочный рынок в России — крупная и перспективная отрасль, имеющая большую важность для потребителя. В последние несколько месяцев отмечается розничный и оптовый ценовой рост из-за увеличений расходов на производство. Подробнее — в этой статье. На фоне повышения цен 2020-2021 года происходит реструктуризация потребительских расходов на более дешевые ценовые предложения и на более традиционные типы молочной продукции.

Подытоживая, можно отметить, что рынок сформирован, стабилен и не претерпевает значительных структурных изменений — объем делится между федеральными и транснациональными компаниями; основная конкуренция за потребителями идет именно между ними. Это происходит на фоне снижения доходов граждан, убыли населения и роста издержек производства.

Двумя драйверами роста и изменения рынка являются маркетинговые активности, эмоционально вовлекающие потребителя, а также постепенная цифровизация и диджитализация как оптового, так и розничного ритейлбизнеса.